发布时间:2021-03-10 文章来源:鸿宇科技 浏览次数:2559

展望2021年,伴随着数字新基建的大规模建设,工业互联网平台将迎来跨越式发展,步入顶层设计更加清晰、市场规模持续扩大、融合创新更加活跃、产业生态更加繁荣的新阶段。但仍存在平台关键标准缺失、产业生态不够健全、复合型人才短缺、安全保障能力不足等问题。在这种形势下,赛迪智库提出完善顶层设计、坚持问题导向、强化前瞻布局、完善生态体系等对策建议。

(一)从产业发展整体看,“10+m+n”工业互联网平台体系加速构建

2020年,工业互联网平台发展迅速,逐渐从概念走向落地,多层次、系统化的平台体系基本形成,为承接产业转移、加快企业转型、有序复工复产等提供了有效支撑。综合型“双跨”平台获得各方高度认可,海尔、东方国信、用友等十大“双跨”平台平均接入工业设备达到140万台/套、工业APP突破7000个、服务工业企业超过1万家。特色型行业和区域平台快速发展,中联重科、中国电子、中海创等一批龙头企业基于自身行业知识禀赋加速平台布局,形成具有一定影响力的特色平台近100家。专业型平台不断涌现,和利时、云道智造、兰光创新等企业围绕工业协议解析、工业大数据分析、工业仿真等领域,打造了一批专注特定领域的工业互联网平台,成为技术单点突破的重要抓手。

展望2021年,工业互联网平台将在“新基建”浪潮背景下,实现平台模式创新、工业设备上云、数字化管理、试验等能力的持续提升,平台功能更加完备,多层次平台体系更加完善。

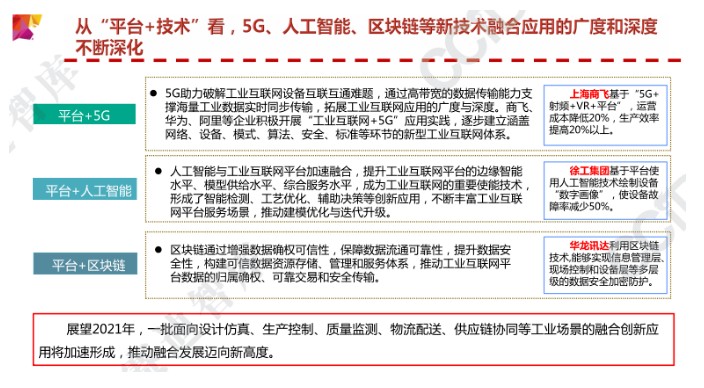

(二)从“平台+技术”看,5G、人工智能、区块链等新技术融合应用的广度和深度不断深化

2020年,围绕“平台+新技术”的融合创新发展取得快速的发展,各企业积极探索在不同工业场景中深化5G、人工智能、区块链等新技术和工业互联平台的融合应用,涌现出一批典型应用场景。一是商飞、华为、阿里等企业积极开展“工业互联网+5G”应用实践,逐步建立涵盖网络、设备、模式、算法、安全、标准等环节的新型工业互联网体系。二是人工智能与工业互联网平台融合加速,形成了智能检测、工艺优化、辅助决策等创新应用,推动建模优化与迭代升级,增强工业互联网平台解决实际问题的能力。三是区块链助力平台构建可信数据资源存储、管理和服务体系,推动平台数据的归属确权、安全传输和可靠交易。

展望2021年,工业互联网平台将加快形成一批面向设计仿真、生产控制、质量监测、物流配送、供应链协同等工业场景的融合创新应用,进一步为新技术在工业领域落地提供关键支撑,推动融合发展迈向新高度。

(三)从“平台+行业”看,面向细分垂直领域的特色行业工业互联网平台将持续涌现

2020年,工业互联网平台加速在垂直行业落地深耕,已广泛渗透应用到钢铁、石化、工程机械、电子信息等30多个行业,平台行业赋能水平不断提升。企业聚焦行业痛点问题,将技术突破、模式创新与产业实际需求相结合,形成了一批面向特定场景、具有推广价值的行业系统解决方案。旧动能改造方面,在原材料、高端装备、消费品和电子信息等行业,基于平台的质量管控、设计优化等智能解决方案持续涌现,以“提质、降本、增效”为目标有效引领行业高质量发展。新动能培育方面,融合创新成为行业转型主旋律,平台催生出制造协同、能力共享、工业金融、零工经济等一批新模式新业态,加速拓展市场新空间。

展望2021年,工业互联网平台将在细分垂直领域进一步普及推广,全面赋能传统产业,加速形成一批“平台+行业”优质解决方案,提高行业整体资源配置效率,加速培育网络化协同、个性化定制、按需制造、共享制造等新模式新业态,实现行业企业的创新发展。

(四)从“平台+区域”看,面向“块状经济”发展的区域级平台将成为带动集聚产业整体提升的有效途径

2020年,国家层面和地方层面产业政策支持力度不断加大,加速推动工业互联网平台为块状经济服务。支持江苏、上海、浙江、安徽建设长三角工业互联网一体化发展示范区,面向北京、青岛、南京、苏州等重点地区布局“7+12”平台应用创新推广中心。各地依托平台打破区域行政划分和市场壁垒,优化地区产业空间布局、科技协同创新、基础设施和公共服务一体化发展,加速区域内科技、人才、资本、土地等要素资源集聚和共享,工业互联网平台成为加速带动区域产业提质增效的有力支撑。

展望2021年,将形成一批面向“块状经济”发展的区域级工业互联网平台,进一步整合地方工业互联网平台创新资源与行业需求,为地方经济发展与产业转型升级注入新的动力。

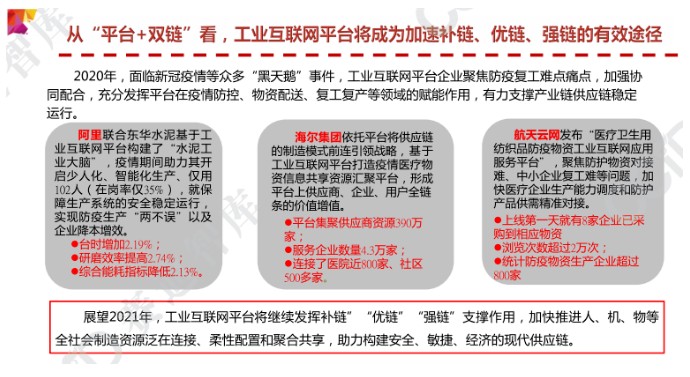

(五)从“平台+双链”看,工业互联网平台将成为加速补链、优链、强链的有效途径

2020年,工业互联网平台聚焦防疫复工难点痛点,加强协同配合,持续在疫情防控、物资配送、复工复产等领域释放赋能作用,有力支撑保障产业链供应链稳定运行。一方面,海尔、腾讯等企业通过平台扩大物资汇聚、供需对接、动态调配等产品及服务供给,有效缓解复工防疫物资及原材料短缺,助力企业生产协同、柔性转产和产能共享,产业链加速协同复工复产、快速实现达产增产。另一方面,智能云科、阿里等平台解决方案提供商帮助制造企业在疫情期间大力推行网络化协同、服务化延伸、智能化生产等新模式,推广在线协同设计、远程设备维护、生产远程调度、车间无人管控等应用,实现“停工不停产”、“减人不减产”,保障了供应链的稳定运行。

展望2021年,工业互联网平台将亟需作为支撑人、机、物等全社会制造资源泛在连接、柔性配置和聚合共享的重要基础设施,为“补链”“优链”“强链”等提供有力保障,助力构建安全、敏捷、经济的现代供应链。

(六)从“平台+生态”看,跨地域跨产业多方协同的工业互联网平台发展格局加速形成

2020年,工业互联网平台融通发展生态不断壮大,各类平台建设主体依托自身发展优势,加速从产业链整合向跨行业、跨界融合互补方向转型,构建以平台为核心的制造业协同创新发展生态。一是跨产业协作不断增强,基于平台的数字化管理、智能化生产、网络化协同、个性化定制等新模式持续涌现,共享经济、平台经济、供应链金融等新业态加速形成。二是跨地区合作不断深化,多领域工业互联网产业发展集聚区初步形成。长三角、成渝等产业集聚区陆续签署工业互联网一体化发展示范区战略合作协议,协同推动产融产教对接、应用推广。三是跨领域服务不断优化。围绕技术服务、监测分析、数据管理、质量管理、标准管理等领域培育33家公共服务平台,多层次、专业化的工业互联网公共服务体系正加速在全国范围内落地,全方位保障工业互联网平台健康发展。

展望2021年,工业互联网平台产业集聚效应将更加显著,进一步促进产业、科技、金融对接,吸引更多社会资本涌入融合创新技术、典型应用场景、行业解决方案等投资领域,加速平台关键核心技术突破和落地,加速完善平台产业生态体系。

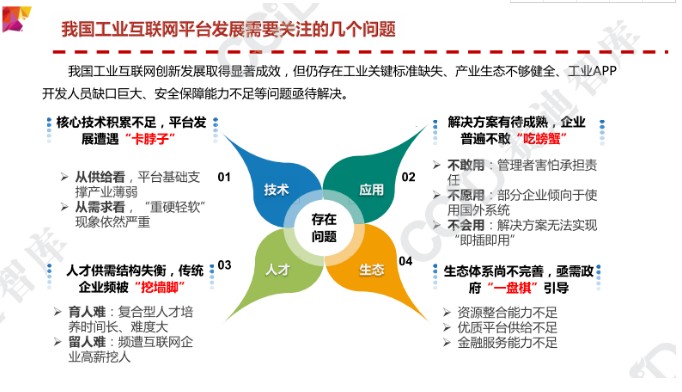

(一)核心技术积累不足,平台发展遭遇“卡脖子”

从供给看,我国工业互联网平台发展的基础支撑产业薄弱,50%左右的工业PaaS平台采用国外开源架构,90%以上的CAD、CAE、PLM高端工业软件市场被欧美企业垄断。从需求看,制造企业倾向于将有限的资金倾斜到设备自动化改造上,软件应用投入不足,“重硬轻软”现象依然严重,缺乏以需求牵引供给的发展环境,影响了工业互联网平台核心技术的持续迭代和功能演进。

(二)解决方案有待成熟,企业普遍不敢“吃螃蟹”

第一,企业“不敢用”。部分制造企业担心应用工业互联网平台时会导致业务出错或进度受阻,管理者害怕由于平台不够安全可靠而承担责任。第二,企业“不愿用”。即使在某些领域国内已存在较好的工业互联网平台解决方案,部分企业仍倾向于使用国外工业软件或系统,严重阻碍了解决方案的应用推广。第三,企业“不会用”。制造企业信息化基础参差不齐,很多企业难以实现对解决方案的“即插即用”,阻碍了平台应用的持续深化。

(三)人才供需结构失衡,传统企业频被“挖墙脚”

一方面,“育人难”。工业互联网平台的建设是一项复杂的系统工程,开发者需要具备模型算法沉淀、工业PaaS搭建、平台二次开发等于一体的综合能力,相关人才培养时间长、难度大。另一方面,“留人难”。互联网公司往往用数倍于工业企业的年薪挖人,有工业知识经验的开发人员频频转入互联网行业,加剧了复合型人才的结构性短缺,难以为平台建设及应用推广提供有效支撑。

(四)生态体系尚不完善,亟需政府“一盘棋”引导

第一,资源整合能力不足。国内缺少类似西门子、GE等能提供整体解决方案的产业巨头,平台企业存在“各自为战”的现象,资源共享和整合能力不够。第二,优质平台供给不足。我国制造企业的行业机理、工艺流程、模型方法等工业知识积累较薄弱,存在低层次平台重复扎堆的现象。第三,金融服务能力不足。平台建设投入大、回报周期长,资本市场目前对平台的支持力度有待进一步提高,大量平台企业初期无法获得足够充足恒定的资本投入。

三 应采取的对策建议

(一)夯实顶层设计,完善平台发展标准体系建设

持续完善融合发展政策体系,推动研制新一代信息技术与制造业融合发展相关的配套文件,将工业互联网平台作为融合发展突破口和着力点,破除妨碍平台发展的体制机制问题。依托全国两化融合管理标委会等标准化组织,持续完善工业互联网平台标准体系,开展关键标准研制及应用推广,引导各地政府、龙头企业和平台服务商协同推进平台建设与应用。积极对接国际组织,推动标准领域国际交流,不断提升国际产业影响力。

(二)坚持问题导向,推动平台规模化推广和迭代创新

面向装备制造、原材料、消费品、绿色制造、安全生产等重点行业领域,持续深化跨行业跨领域综合平台和特点鲜明的区域型、特色型、专业性平台建设。加快推动企业设备上云和业务系统向云端迁移,培育数字化管理、个性化定制、网络化协同、服务化延伸、智能化生产等新模式。加快推进工业互联网示范区建设,促进平台在垂直行业和重点区域的规模化应用和迭代创新,打造一批辐射带动能力强劲的工业互联网发展高地。

(三)强化前瞻布局,加快“平台+新技术”融合创新发展

加快制定工业互联网平台技术产业图谱,围绕平台发展关键短板环节推动工程化攻关,着力突破边缘计算、工业机理模型、低代码开发等关键技术,超前布局数字孪生、云化仿真设计与运营管理软件等,提升安全可靠发展能力。聚焦“平台+5G”“平台+区块链”“平台+AR/VR”等技术融合趋势开展试点示范遴选,加快培育一批平台创新解决方案和一批高价值工业APP,提升平台产品及服务供给能力。

(四)提升服务能力,完善工业互联网平台公共服务体系

持续推进工业互联网平台应用创新中心建设,整合地方创新资源与行业需求,搭建面向平台解决方案供需对接、成果推广的公共服务平台,加强创新中心之间的协同联动,打造多方联动、协同创新的工业互联网平台服务体系。研制完善价值评价体系,分别面向综合型、特色型和技术型工业互联网平台,制定分类评价指标,遴选各类工业互联网平台,加强跟踪评价和动态调整。

(五)完善生态体系,加速打通金融链人才链产业链

支持打造工业互联网人才实训基地,通过“新工科”建设等方式,开展多层次人才培训、宣贯推广和应用实践,培育工业互联网领域复合型人才。充分利用创业板、科创板等政策机制推动工业互联网平台产融结合创新发展,鼓励社会资本参与工业互联网平台建设,提升金融服务能力,进一步强化产业链、金融链、人才链的联通对接和相互赋能。充分发挥联盟组织的桥梁纽带作用,通过深度行、现场会等活动,系统推进成果应用推广,营造产业发展良好氛围。

返回列表

返回列表